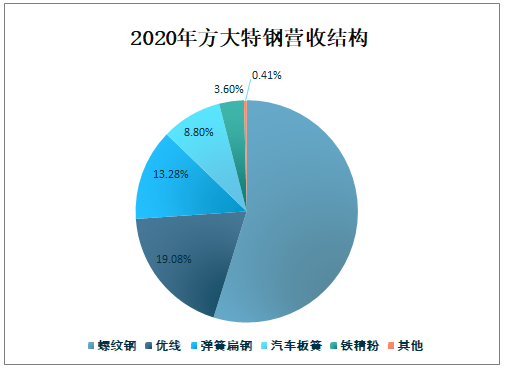

2020年方大特钢营业总收入达166亿元,其中螺纹钢业务收入占54.84%

方大特钢科技股份有限公司是辽宁方大集团下属的上市公司之一,是一家集采矿、炼焦、烧结、炼铁、炼钢、轧材生产工艺于一体,具有年产钢360万吨能力的钢铁联合企业。公司多次被评为“中国民营企业500强”、“全国钢铁工业先进集体”、“江西省优强企业”、“江西省工业十强”和“江西省先进企业”,先后获得“最具成长性上市公司”、“最具社会责任感上市公司”、中国品牌100强、中国品牌年度价值奖、第十四届中国上市公司金牛奖百强、亚洲名优品牌奖等荣誉,被授予“科学发展观研究基地”和“江西省企业文化建设示范单位”。

公司生产的弹簧扁钢和热轧带肋钢筋荣获国家产品“金杯奖”,形成了“长力牌”汽车弹扁和“海鸥牌”建筑钢材两大系列品牌优势。“长力牌”弹簧扁钢荣获全国用户满意产品、苏浙皖赣沪名牌产品50佳、江西省名牌产品,与国内10多家主要汽车生产厂家板簧厂配套,并且远销30多个国家和地区。汽车板簧系列产品拥有“长力”、“红岩”、“春鹰”三大知名品牌(“春鹰”为中国驰名商标),被中国质量管理协会用户委员会、中国汽车工业协会市场贸易委员会列为全国首批“推荐商品”。“海鸥牌”热轧带肋钢筋荣获全国用户满意产品、江西省名牌产品,产品畅销全国各地。弹簧扁钢、汽车板簧以及易切削钢国内市场占有率均列前列。

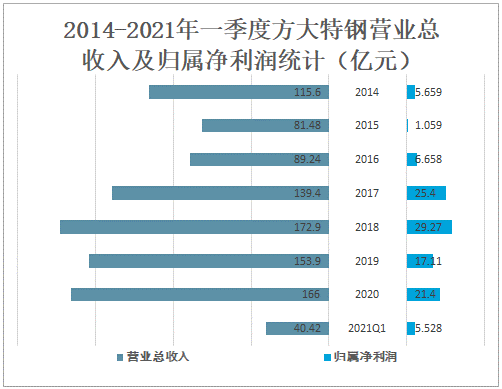

近日公司发布2020年报、2021Q1季报,2020年方大特钢营业总收入达166亿元,归属净利润达21.4亿元,2021年一季度方大特钢营业总收入已完成40.42亿元,归属净利润为5.528亿元。

2014-2021年一季度方大特钢营业总收入及归属净利润统计(亿元)

资料来源:公司公告、智研咨询整理

2020年方大特螺纹钢业务收入为88.62亿元,占营业总收入的54.84%,占比最大;优线业务收入为30.84亿元,占营业总收入的19.08%;弹簧扁钢业务收入为21.46亿元,占营业总收入的13.28%;汽车板簧业务收入为14.22亿元,占营业总收入的8.80%;铁精粉业务收入为5.81亿元,占营业总收入的3.60%;其他业务收入为0.66亿元,占营业总收入的0.41%。

2020年方大特钢营收结构

资料来源:公司公告、智研咨询整理

产能顺周期释放,业绩结构性扩张。考虑到2021年全球和国内钢材消费量的持续增长(世界钢铁协会预测全球钢材需求量+5.8%,公司预计国内粗钢产量+5%),叠加河北等地限产导致钢材市场供应偏紧,公司产品销售将实现量价齐升,经营规模有望继续增长。

管理优势构筑低成本护城河,公司吨材利润较行业均值高132%。公司推进以利润为中心的管理变革,坚持降本增效,完善内部激励机制。得益于重构管理带来的成本竞争优势,公司盈利能力和净资产收益率跃居行业前列。2020年公司ROE(加权)、ROA和ROIC分别回升至28.8%、16.2%和22.8%,其中ROE已连续5年位于20%以上水平(且资产负债率仅为35%),彰显公司极高的投资价值和业绩弱周期性。此外,2020年公司精细化管理水平继续提升。在产销量和矿焦价格同比高增长的背景下,制造费用和折旧分别同比下降16.7%和16.4%,原料、能源成本仅同比上升12.9%和6.0%。受益于销量增长和管理效率提升,2020年公司实现利润总额30.73亿元(+31.08%,剔除股权激励和红包奖励等管理费用影响后实际同比持平),推算吨材利润约为646元,较2020年全国重点钢企吨材利润均值279元(统计口径共7.45亿吨钢材产量)高出367元/吨(+132%),显示公司相对行业有极高的经营安全边际。

公司规模成长性较强,股价历史年化回报率高达20%。当前中国钢铁产能集中度(CR10约为40%)显著低于发达国家(日本钢铁CR4>85%)及国内水泥行业(CR10>55%),且产能集中度提高正在加速。2020年公司母公司方大钢铁集团占国内钢材市场份额的比重仅1.86%,显示公司在国内钢材市场的市占率有较大提升空间。目前方大钢铁集团下属的江西萍钢(1200万吨)、四川达州钢铁(350万吨)等钢铁生产单元均由公司代为管理,相关集团资产依协议符合条件后或注入上市公司体内,同时考虑到公司高盈利能力带来充沛的现金流,辅以母公司丰富的收购整合成功经验,未来公司成长空间大。

上市至今公司股价年化收益率高达20%,高投资回报主要来自于公司ROE跃升带来的利润高增长和分红率提升。2020年度公司拟向全体股东每10股派发现金红利11元(按最新股价计股息率达11.4%),分红率高达110.8%。

由于公司管理模式具有可复制性,且在低成本规模扩张方面仍有空间,未来公司有望维持高投资回报率。

版权声明:欢迎转载或报道,但请注明出处。

粤公网安备11010802027365号

粤公网安备11010802027365号