兆易创新MCU加速国产替代,存储芯片景气高企

北京兆易创新科技股份有限公司,成立于2005年4月f是一家以中囯为总部的全球化芯片设计公司。公司致力于各类存储器、控制器及周边产品的设计研发,已通过DQSIS09001及IS014001等管理体系的认证。2020年兆易创新营业总收入达44.97亿元,归属净利润达8.807亿元。

2014-2020年兆易创新营业总收入及归属净利润统计(亿元)

资料来源:公司公告、恒略咨询整理

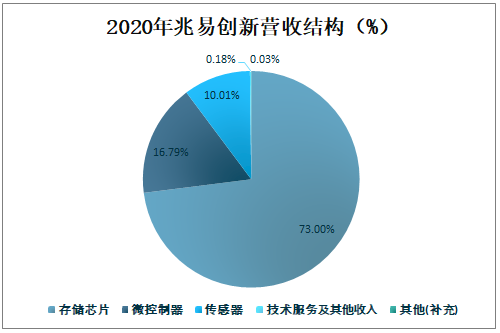

2020年兆易创新存储芯片业务收入为32.83亿元,占营业总收入的73.00%,占比最大;微控制器业务收入为7.55亿元,占营业总收入的16.79%;传感器业务收入为4.5亿元,占营业总收入的10.01%;技术服务及其他收入为0.081亿元,占营业总收入的0.18%;其他业务收入为0.011亿元,占营业总收入的0.03%。

2020年兆易创新营收结构

资料来源:公司公告、恒略咨询整理

MCU缺货潮,国产龙头加速国产替代。受到晶圆厂与封测厂产能的持续紧张和下游对MCU的旺盛需求影响下,MCU处于持续缺货状态中,交货周期不断延长,价格也持续上涨,国内MCU厂商在价格和本地化服务以及国产替代的背景下,终端厂商更愿意采用国内MCU产品,国产MCU厂商加速国产替代。兆易创新作为国内领先的MCU厂商,有望深度受益此次MCU缺货潮,加速国产替代。

MCU十年耕耘,收获期已至。公司于2011年开始布局MCU市场,至今已有10年历史积累,公司已成长为国内领先的MCU厂商,尤其擅长32位通用型MCU。目前已经拥有360余个产品型号,28个系列产品,覆盖ARMCortex系列M3\M4\M23\M33等架构,同时也是全球首个发布基于RISC-V内核的32位通用MCU产品的厂商,公司目前MCU产品正在积极导入国外大厂,并由消费电子领域向工控领域拓展。公司2020年MCU收入约7.6亿元,我们预计公司2021年MCU收入有望达到15亿元,实现约100%增长。

NorFlash价格上涨背景下产能积极扩充,量价齐升下公司业绩有望快速增长。由于下游需求向好叠加晶圆产能紧张,norFlash产品处于涨价景气周期中,norFlash21Q1涨价约20%,另外公司在华虹积极扩产,产能处于持续爬坡中,相较2020年涨幅约30%,目前公司norFlash产能约1.6-1.7万片左右。

公司产品亦从65nm向55nm制程积极切换,高端制程下公司成本端得到控制,公司21年norflash业绩有望实现快速增长,我们预计2021年norflash收入有望达到约39-41亿元,较2020年同比增长约40-50%。

DRAM进展顺利,新市场的开拓有望打开公司新成长空间。公司2020年6月公司募集资金43亿元研发1Xnm(19nm、17nm)工艺制程的DRAM技术,设计和开发DDR3、LPDDR3、DDR4、LPDDR4的DRAM芯片,公司持续推进和合肥12英寸晶圆厂的合作,开展代销,代工和联合开发的合作模式。2020年公司已在IPTV、手机、TV和信创等领域获得了DRAM客户的订单,公司预计将于2021年上半年推出第一颗自有品牌DRAM产品,主要面向IPC、TV等消费类利基市场。目前行业内利基型DRAM主流工艺节点为3X-20nm,公司即将推出的产品为19nm,竞争实力较强。

版权声明:欢迎转载或报道,但请注明出处。

- 2021-05 海康威视需求端景气度回升,龙头迎来数字化转型大浪潮

- 2021-05 兆易创新MCU加速国产替代,存储芯片景气高企

粤公网安备11010802027365号

粤公网安备11010802027365号